打印本文

打印本文  关闭窗口

关闭窗口 近日,普华永道发布了《中国境内医院并购活动回顾及展望・2013年-2018年》,以2013年到2018年为时间轴,对中国境内医院投资发展阶段、投资类型、投资医院等级、投资者所属行业等多个维度进行分析。

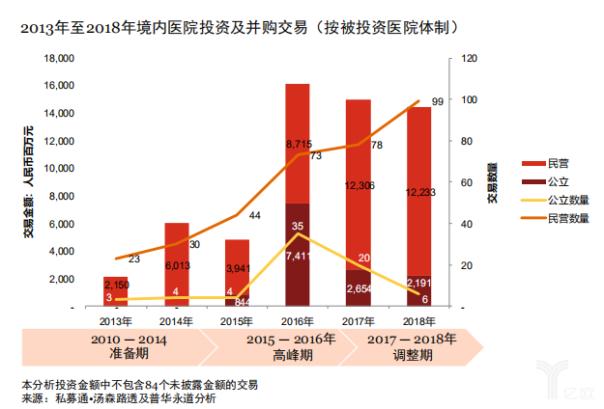

从发展阶段来看:2013年至2018年,社会资本投资医院呈现三个阶段

报告指出,在社会资本和外部环境的双重驱动下,社会资本投资医院呈现出三个阶段:准备期、高峰期及调整期。准备期主要体现各项政策红利的效应,医院并购交易的规模日益扩大,交易金额在2016年达到高峰;2018年与2017年保持稳定态势,2018年已披露的医院交易金额达144亿元。

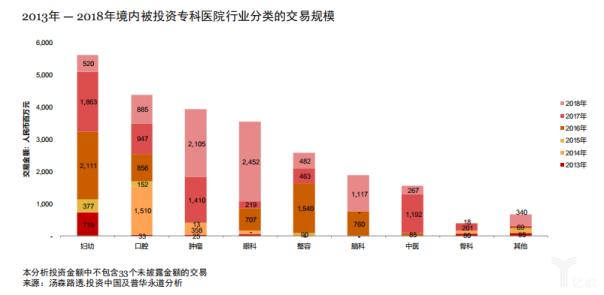

从投资类型来看:民营专科医院由于盈利性及可复制性强,而备受资本追捧

中国境内医院交易在2016年出现大幅度增长后,随后两年已披露的交易金额均有所下滑。其中专科医院在2016年至2018年为投资热点,2018年交易金额达82亿元,综合医院和医疗管理集团在2018年投资金额比2017年均有所下降,交易金额分别约50亿元和13亿元,综合医院的交易数量保持稳定,医疗管理集团交易数量2018年有所下降。

民营医院中民营专科医院由于盈利性及可复制性强,在2018年仍然为投资热点,并且超过1亿元的大型并购交易明显增加,已披露的交易金额达到77亿元;综合医院在2017年及2018年受到上市公司的青睐,交易金额达到32亿到35亿元;而医疗管理集团,受到整合难度大,难以做出特色和可复制性差的影响,其交易金额及数量比2017年显著减少。

在民营专科医院中,截至2018年妇幼累计的交易金额仍然为各专科最高,而妇幼专科的投资饱和,因此眼科、肿瘤及脑科等技术壁垒高且产业链价值高的专科,受到综合型上市公司及医疗管理集团的追捧,在2018年跃居前三大已披露交易额的被投资专科行列。而妇幼、口腔及整容专科由于技术壁垒低,竞争激烈,其投资金额在2018年显著下降。

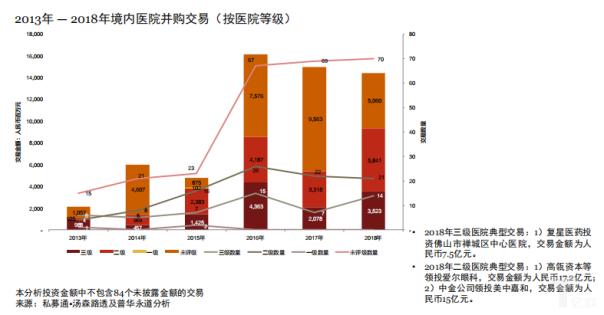

从医院等级来看:二级专科医院及三级地方中心医院在2018年受资本市场看好

未评级医院主要为专科、医疗管理集团、民营综合医院及规模较小的公立综合医院,由于医疗管理集团及民营综合医院2018年交易规模下降,未评级医院已披露的交易金额比上年减少约47%;而二级专科医院及三级地方中心医院在2018年受市场看好,其披露的交易规模在2018年有所上升。

打印本文 关闭窗口