|

| [中医][图文]余艳红:充分发挥中医 |

| [中医]岐黄学者王伟任广州中医药大 |

| [中医][图文]清肺排毒汤正式处方来 |

| [中医][组图]中医抗疫!广州市第八 |

| [中医][组图]我国主流医学界四大“ |

| [中医][组图]治疗不孕不育、颈椎病 |

| [中医]浙江省中医院裘昌林“以毒攻 |

| [中医][图文]中药国际化重大突破: |

| [医药][组图]重磅!“广东医院最 |

| [医药]卫健委通报!百余医生被处 |

| [医药][图文]南方医科大学教授高 |

| [医药][图文]中国工程院2021年院 |

| [医药][组图]广东人事任免!免去 |

| [医药]郑大一接盘河南省立 宇宙 |

| [社会]计划生育法修订!可以生四 |

| [医药][组图]最新!南方医院党委 |

我国种植牙行业现状简析

|

文章导读:种植牙目前已成为修复牙齿缺损或缺失的常规治疗方式之一,已经成为当今国际口腔医学界公认的缺牙首选修复方式,但种植牙费用高,长期以来一直被诟病。在年初的国务院常务会议上,释放出种植牙开展集采的信号。种植牙集采将降低植牙费用,惠及植牙患者,有助于拉动种植牙行业增长,推动国内种植牙材料生产研发企业加快崛起。下文对国内种植牙现状做简要介绍及分析。 |

01 种植牙结构及种植体材料

种植牙主要由三部分组成,分别是植入牙槽骨组织内部充当牙根的种植体、穿过牙龈将种植体和修复牙冠相连的基台以及裸露在外部的修复牙冠。此外,在种植牙过程中还要用到骨修复材料和口腔修复膜材料等修复材料。其中,种植体属于人体植入体,科技和价值含量最高,处于种植牙构成的核心地位。

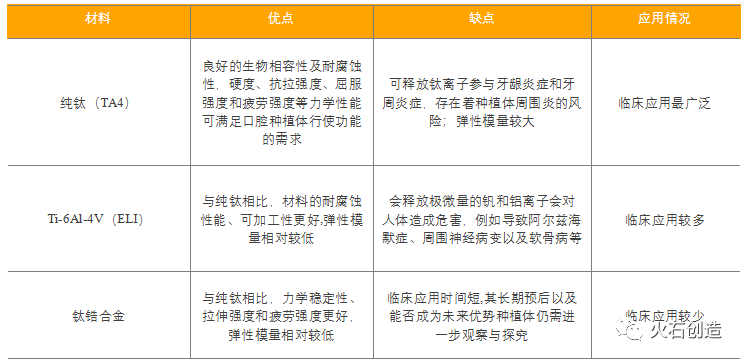

理想的种植体材料应具备无毒性、无致敏性、无致癌致畸性等安全特性,并且生物相容性、耐腐蚀性、耐磨性、力学性等优良。目前,在我国上市的进口和国产牙种植体中,应用最广泛的材料为四级纯钛(TA4)和Ti-6Al-4V钛合金,而钛锆合金临床应用时间较短,只有在少数进口产品中应用。

表1: 我国上市种植体产品主要用材及特点

来源:火石创造根据公开资料整理

以上材料同理想的种植体材料还有差距,科研工作者正不断研究、探索新型种植体材料,如新型钛合金材料(如钛铌合金、钛铝铌合金、钛铌锡合金、钛钽锆合金、钛铌锆合金、钛铌锆锡合金、 钛铌钽锆合金、钛铌锆钽硅合金)、生物陶瓷、复合材料等均在研究者的研究范畴,部分材料已经进入临床应用,具有良好的发展预期。

02 我国种植牙市场概况

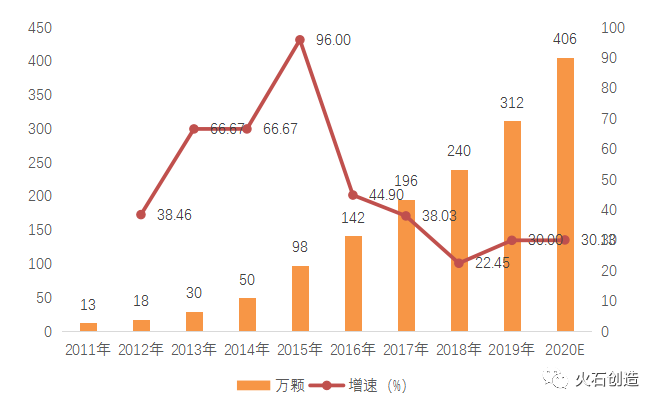

我国种植牙市场特征可归结为增速快,空间大。根据《2020中国口腔医疗行业报告》数据,2011-2020年我国种植牙市场复合增长率达48%,是全球增长最快的种植牙市场之一,预测2020年我国种植牙数量达406万颗左右,市场增速30%。同时,我国种植牙渗透率在全球范围来看,处于较低水平,提升空间较大。目前,种植牙渗透率最高的为韩国,渗透率达到5%以上,欧美等多数国家的渗透率也达到了1%以上,而我国的渗透率不到0.1%,具有巨大的发展空间。

图1:我国历年种植牙数量及增速

来源:火石创造根据公开资料整理

根据以上数据,对我国种植牙终端市场规模测算。种植牙费用主要包括医疗服务费和材料费,从消费端来看,单颗种植牙需要的费用在几千元-几万元之间,差距之大主要原因是与种植牙材料的选择、所在地区的消费水平以及医院性质等均有关系,整个行业各项细分费用透明度较差。综合全国不同地区及不同等级医疗机构种植牙价格差异,假设单颗种植牙费用平均为8000元,则对应的2020年种植牙终端市场规模将达到324.8亿元。

03 种植体行业参与企业情况

从全球范围种植体的竞争格局来看,瑞士的士卓曼和瑞典的诺贝尔处于行业的第一梯队,市场占有率最高;美国的登士柏西诺德、汉瑞祥、捷迈邦美和韩国的奥齿泰、登腾则处于第二梯队。在我国市场,种植体90%以上市场被进口品牌占据,其中韩国奥齿泰和登腾凭借其价格和质量优势占据超过50%市场份额,其余市场则被上述欧美品牌瓜分,而国内企业竞争力弱,未形成有竞争力品牌,市场份额不到10%。

截至到2021年底,在我国上市的种植体及种植体系统共有117个注册批件,其中进口产品99个,国产产品18个,进口产品数量占比80%以上。企业方面,有相关批件企业数量的外国企业52家,台湾企业3家,国内大陆企业有18家。

表2:国产种植体获批企业名单

数据来源:火石创造数据库

04 种植牙行业发展主要影响因素

种植牙行业的发展受居民可支配收入、口腔医疗资源基础及行业政策等多方面因素影响。

从消费端看,种植牙具有较高的消费属性,与个人可支配收入密切相关,我国经济发达的一线城市如北京、上海、深圳、广州等地由于可支配收入较高,种植牙的渗透率要明显高于全国其他地区。近年来,我国人均可支配收入稳步提升,2013- 2021年我国人均可支配收入18311 元增长到了35128元,复合增速达到8%以上,这也是推动行业增长的内在动力。

口腔医院和口腔执业医师数量的增长为种植牙行业的发展提供了医疗基础。根据中国卫生健康统计年鉴数据,我国民营口腔医院数量大幅增加,由2011年的149家增长至2019年723 家,2011-2019 年复合增速22%。我国口腔执业医师和助理医师的数量2016-2019年复合增速为13.6%,2019年达到24.5万人,实现了较快增长,为种植牙行业增长提供了医疗基础。

医疗行业发展受政策影响明显。近两年,国家及区域已经进行了多次医用耗材集中采购,大幅降低了医疗耗材的终端价格。种植牙材料作为口腔材料的高值产品,纳入集采也将会有明显的价格降幅,将对国内种植牙市场格局产生重要影响。

05 集采对种植牙行业影响

种植牙集采有助于消费者降低种植牙费用支出,增加需求量,对行业增长有一定拉动,但效果有限。目前,我国种植牙费用的构成中,种植牙材料占比不到一半,主要费用在医疗服务费。根据某券商研究报告测算,在消费者支付的种植牙费用中,医疗服务费用占比达到70%以上,而材料费用中种植体占比10.4%,修复材料占比9.6%,牙冠占比3.5%。种植牙材料集采带来的材料费用下降对种植牙整体费用的下降影响有限。

种植牙集采为国内种植牙生产研发企业崛起提供了机会。目前,国内企业在种植体领域的市场份额不到10%,从产品技术性能、品牌建设、临床数据等多方面都无法和进口品牌产品相比,单纯在市场竞争机制下,国内企业很难短期内获得快速发展,但如果种植牙集采推行,则有助于国内企业快速提升市场份额,刺激国产种植体行业崛起。

06 国内种植牙行业存在问题

国内种植体研发企业进入该领域时间较短,产品2014年才开始陆续上市,在产品临床应用时间长度和品牌建设方面缺乏积累,同时在材料运用、表层处理工艺以及稳定性方面和高端进口产品存在较大差距,尤其是早期获批国产产品技术基本已经淘汰,这些都限制了消费者对国产种植体的认可。

种植牙费全面纳入医保存在困难。中国种植牙市场潜在规模大,从种植牙费用结构看,种植牙材料占总体费用的比例较少,单纯种植牙材料集采不能有效降低种植牙费用。如果种植牙费用全面纳入医保,则给医保基金目带来较大压力,短期来看,恐难以实现。

|

|

本站点内文章如涉及侵犯版权,请与我们联系。欢迎您为中医人的成长献策!

中医人忠告:站点内之医案、用药仅供参考,任何药物的使用都应咨询医生意见!

版权所有 Copyright© 2005-2022 中医人网络 网站域名:Www.tcmer.com 地址:中国・广州