|

| [中医][图文]余艳红:充分发挥中医 |

| [中医]岐黄学者王伟任广州中医药大 |

| [中医][图文]清肺排毒汤正式处方来 |

| [中医][组图]中医抗疫!广州市第八 |

| [中医][组图]我国主流医学界四大“ |

| [中医][组图]治疗不孕不育、颈椎病 |

| [中医]浙江省中医院裘昌林“以毒攻 |

| [中医][图文]中药国际化重大突破: |

“种植一口牙相当县城买套房” 种植牙集采要来了 能降多少?

|

文章导读:2022年1月10日,国务院总理李克强主持召开国务院常务会议,决定常态化制度化开展药品和高值医用耗材集中带量采购,进一步降低患者医药负担。 |

02 集采之后的种植牙,会不会进医保?

资料显示,一颗种植牙的价格普遍在6000-20000元之间不等,好一点的1~2万。如果全口牙,患者甚至需要花费二三十万。然后现实是,2020年全国居民人均可支配收入仅32189元,依此推算,大约只能种植两颗牙。对于有种植牙需求的患者来说,这一支付价格远远超过普通家庭能够承受的范围。

由于支付价格昂贵,牙科项目很少进入医保报销范畴。据部分券商统计,口腔医疗服务医保覆盖项目不多,仅有部分牙科疾病能够得到医保报销,例如慢性牙髓炎、慢性根尖炎、慢性牙周炎,不过患者自费的比例一般在55%左右。洗牙、镶牙、烤瓷牙、种植牙、牙齿矫正等更是属于医疗美容,都不在医保报销的范围内。

有过种植牙经历,在2021年两会上,全国人大代表、肥东县总工会兼职副主席李小莉提交了《关于规范种植牙材料费用并将其治疗和服务费用纳入医保的建议》。2021年9月22日,国家医保局官网发布《国家医疗保障局对十三届全国人大四次会议第5207号建议的答复》,就关于规范种植牙材料费用并将其治疗和服务费用纳入医保的代表建议进行了答复。

答复中提到,根据规定,目前各省(区、市)对眼镜、义齿、义眼等器具均不纳入基本医保支付范围。但提到各地医保部门可根据自身情况,制定相应的基本医疗保险耗材和诊疗项目目录。这一信号,被业内认为是种植牙等高价耗材也有望进入部分地区的医保支付。

值得关注的是,早在2020年8月,浙江宁波医保局的一份名为《关于进一步明确医保历年账户支付种植牙项目的方案(征求意见稿)》在业内流出。该征求意见稿称,宁波未来将建立一个有关种植牙品牌的医保报销目录。其中,国产品牌每颗收费3000元,进口品牌每颗收费3500元。

如果种植牙纳入集采后,价格低下来的种植牙,是否也会有可能进入医保目录?金春林认为:

目前还是不太可能。医保基金的盘子还没有那么大,而且当前还有很多疾病领域的治疗药物,医保目录还没有覆盖到,医保目录要一下子覆盖到种植牙还是有点不太现实,而且国际上将种植牙纳入医保报销的国家也并不多...

若期待医保报销,可能还是如国家医保局所提到,各地方根据自身情况而制定。毫无疑问的是,集采一旦铺开,对于患者来说,支付的负担会降低很多。这已经是一大进步。

03 地方试点开启,种植牙集采若扩大,影响几何?

在带量采购制度常态化开展下,越来越多高值耗材被“选中”,虚高价格水分被挤掉,此次国务院常务会议是首次明确要将种植牙纳入集采,预计今年会有不少地方试水,逐步落地。

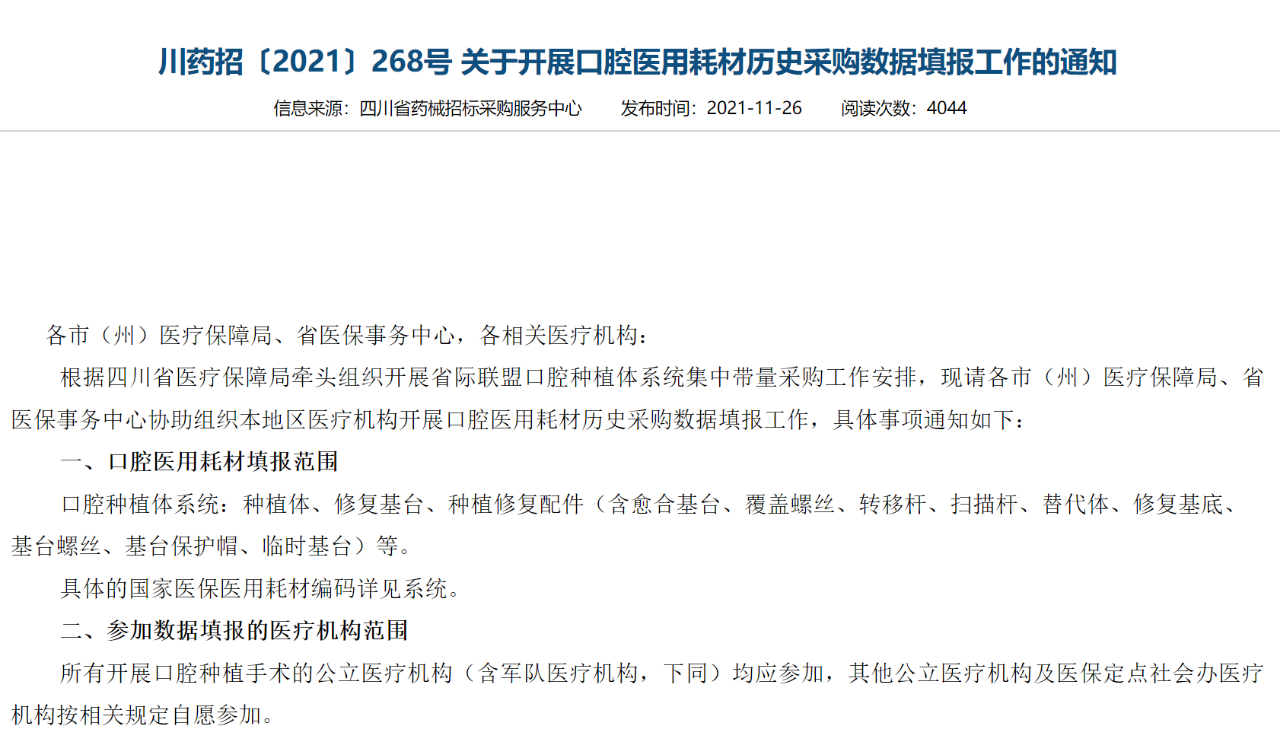

种植牙集采在一些地方上已经悄然开始推进。2021年11月18日,四川药械招标采购服务中心发布通知,开始采集口腔类高值医用耗材产品信息。范围涵盖口腔种植体系统所需的医用耗材,种植体、修复基台、种植修复配件等。11月26日,四川又下发了要求所有开展口腔种植手术的公立医疗机构填报数据的通知。

引人注意的是,这份通知里,醒目的提到了“根据四川省医保局牵头组织开展省际联盟口腔种植体系统集中带量采购工作安排”。据要求,医院需填报2019全年、2020全年,以及2021年1月―9月的实际采购耗材相关数据,所有注册证对应产品的采购单价及采购数量,具体到产品的规格型号。据悉,浙江、宁夏、山西、湖北等地已陆续开展口腔医用耗材历史采购数据的填报工作。这标志着省际联盟的口腔种植体系统集采也即将开始。

一旦地方试点成功,种植牙集采铺向全国恐怕也不远了。

据了解,目前国内种植牙市场,主要被进口产品占据。其中,欧美品牌占据高端市场,主要分布在大型公立医院及连锁口腔医疗机构;日韩品牌定价平民化,以高性价比,主要分布在民营医院和口腔诊所。

据国海证券统计,种植体为种植牙中的核心耗材,约占消费者支付总费用中10.4%。韩系种植体品牌凭借价格优势(消费端价格为欧系1/3)推动种植牙平民化,受众面广,近年来市场份额不断提升至58%;欧美系厂商为种植体鼻祖,在表面处理技术、种植体材料、产品设计上均有优势,受公立医院和高端市场偏好,价格和利润率更高;国产种植体定位和韩系接近,但起步较晚受到韩系价格压制,市场份额预计7%,约有10多家企业,总营收规模在2~3亿元,最大的营收约5000万元,目前尚未有成规模的种植体企业。

目前国产种植体的总营收体量预计在2-3亿元,以2020年市场规模计算,国产市场份额在6.8%。国内的种植体生产企业有数十家,主要包括华西口腔医院、北京莱顿、威高洁丽康、大博百齿泰、江苏创英(由正海生物代理)、康拓医疗、宁波美格真、常州百康特、深圳安特、柯润玺等,其中营收体量大的预计营收在5000万左右。

种植牙集采对企业影响几何?一旦种植牙集采扩大至全国,又会带来哪些变化。对此,金春林指出――

如果是地方集采,高端产品生产企业可能会抱有侥幸心理,不参与,或者降幅较低。但是,如果国家集采的话效率可能会更高,一方面价格会大幅度下降,高端产品预计也会积极参与,争夺院内市场。国产“光脚者”预计降价意愿强烈,通过集采可以扩大市场份额。

一旦种植牙国家集采落地后,可能会促进进口生产商进行本土化,和本土企业合作等,这种趋势会更加明显,不仅仅是国产替代;另外,公立医院高端种植牙耗材的价格下来了,也会间接影响到民营医院的种植牙降价,主动压缩利润。不然,也会加速患者流失。

国海证券数据显示,我国种植牙数量呈爆发式增长,2016-2020年复合年均增长率(CAGR)为30%。2011年13.4万颗,2019年上升至312万颗,2020年尽管受疫情影响,预计我国种植牙数量达400万颗,销量增长28.2%,2020年我国每万人种植牙的数量约28颗,平均每颗牙的消费金额7400元。

对比韩国(种植牙已经进入医保)的每万人632颗,有21倍差距,按发达国家渗透率每万人约200颗,价格以目前的50%计算,我国种植牙市场空间可达1060亿元,未来十年种植牙赛道高速增长确定性强。

|

|

本站点内文章如涉及侵犯版权,请与我们联系。欢迎您为中医人的成长献策!

中医人忠告:站点内之医案、用药仅供参考,任何药物的使用都应咨询医生意见!

版权所有 Copyright© 2005-2022 中医人网络 网站域名:Www.tcmer.com 地址:中国・广州