|

冯唐:大医院占绝对垄断 非公医疗还能做什么

|

文章导读:在医疗领域,最后一公里非常重要,一个根据地也非常重要。一个好的医疗集团,最重要的是要去看,它有没有一两家核心医院,有多少管理输出能力,有多少技术输出能力,这是我们认为的医疗的核心。 |

在过去十年,非公医疗迅猛发展。

在医疗领域,最后一公里非常重要,一个根据地也非常重要。一个好的医疗集团,最重要的是要去看,它有没有一两家核心医院,有多少管理输出能力,有多少技术输出能力,这是我们认为的医疗的核心。

医疗市场有强劲的需求潜力

中国医疗市场已经是世界第二,增速依然强劲,可以说又大又快,未来还有很大的增长空间。理由是,现在在健康医疗上的中国人均花销,尚不足美国的十分之一。

另外,我们的医疗的消费盘子中有相当的比例,是个人在掏腰包,或是社会资产驱动医疗消费,不止是政府行为。

这种增长的潜力背后,实际上有巨大的推动力,这三个推动力,依旧会在未来保持依旧强劲的推动力,其中一个推动力就是我们已经老了。

第二个推动力在于慢性病的发病率,以及治疗手段和诊疗手段越来越先进。

第三个推动力,则是中产阶级的需求。需求驱动成长,人口驱动增长,老龄化驱动医疗的增长,慢性病驱动医疗的增长,差异化的医疗需求,推动医疗的增长。

供给端面临公立医院垄断的麻烦

但是在供给端,我们面临非常麻烦的问题。

最大的问题,除了医疗总量供给不足之外,医疗资源的分配也呈现巨大的扭曲。实际上我们必须面对一个非常明确的现实,公立医院特别是公立三甲医院,还占领绝对的垄断地位。

据我个人判断,在漫长的未来,如果没有社会发生根本的变化,三甲公立医院占主导地位的状态,不可能产生任何改变。

原因有很多,一个是行业特点决定,医疗非常需要历史积累;二是我们的政治体系、干部健保体系影响,都会造成三甲医院的核心地位,近期不可能有严重的威胁。

医保支付负担的巨大压力

再看支付。

在过去13年里,2005年,中国社会基本医保覆盖率只有20%多,几乎只有城市居民有医保覆盖。而现在几乎提升了4倍到5倍,实现了100%的全民医保覆盖。无论是对城市居民、农村居民,还是企业职工,医保水平越来越同质化。

尽管大方向是好的,但造成了医保付费的巨大压力。

特别是在新的诊疗技术越来越发达、成本越来越高的状态下,医保付费的负担会一直持续。据非官方的数字,现在能够及时支付医保的,在城市可能还不足30%。

在这样供给-需求-支付的环境下,大家都看到了问题。中国的人口只会越来越老,近期只会病得越来越多。而三甲公立医院一家独大的状态,也不能从根本上改变。那怎么办呢?

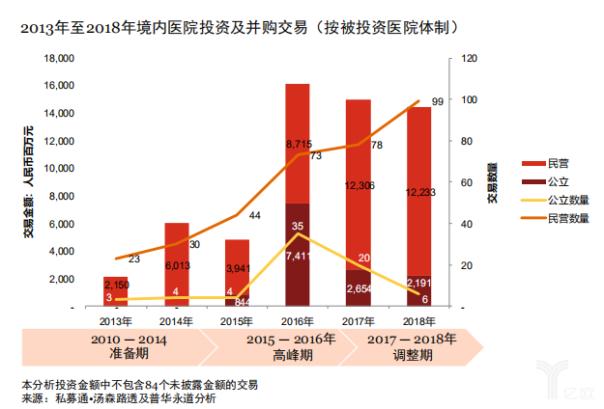

十年来非公医疗的迅猛发展

在过去20年,政府出台了很多政策,俗称高频率、高层面。然而转一个角度,中国有很多事情是有中国特色的,层面越高,意味着越没有用处。在实际工作中,至少我们普通老百姓感受不到有任何实质性的变化。

但并不意味着这应该是铁板的一块,并不意味着非公医疗、社会办医应该什么都不去做。三甲公立医院一家独大,也并不意味着三甲公立医院没有弱点,并不意味着三甲公立医院不需要有益的补充。

所以在过去十年,非公医疗迅猛发展。

基本集中在这么几个领域:

一是私立医院,包括综合基本是大医院,等级在二甲以上,甚至三甲医院;

二是诊所、第三方医疗机构,包括独立影像、病理、血痛中心检验等;

三是互联网医院,好医生春雨医生等;

四是健康管理机构,特别是体检,同时围绕医疗服务机构、医药医疗器械、AI智能诊断、信息化等,都在促进非公医院非公医疗向前发展。

可以总结一下市场大势。有供给,但供给很差,需求很旺,驱动力很强,大家都想改,又有新的互联网技术等新的东西进来,所以有可能提供历史性的机遇。

医院集团缺好的医院管理者

那为什么我们仍然没有看到太大的进步,没有看到太多的新闻,没有感受到太多的变化?

其实我觉得有四点原因――

第一是体制。体制上的巨大变化需要时间,另外必须承认,这是医疗本身行业的特点,发展很慢,也很复杂。

第二是医生。培养一个好的医生,至少需要十五年左右的时间。在现实情况下,成建制的好的医生团队是非常难找的。

第三是医院。医疗是严监管的行业,一个二级以上的医院,从拿地,到最后建成,试运营,到最后开业,很有可能需要花五六年的时间。

第四是付费方。谁来出钱。最后是药品。关于药品设备,我们有一个巨大的监管机构来管理准入。

我在过去四五年的投资经历里看到,有些医生很想当院长、做医生集团、做医院;有些房地产商很想做医院,有些保险公司很想做医院集团。

但能做好的医院管理者的医生的比例,应该不高于好的管理者能做好医生的比例,从执行者到管理者的跨度,并非易事。

用投资的力量打通“最后一公里”

举例两个投资的力量,他们的投资方式和投资的主题都在医院和健康领域。

第一个是中信资本,从2016年开始,围绕着医疗服务,就最后的一公里,专注于在各地寻找大型的领先医院和医疗集团,和诊所连锁,特别是在一线二线城市,做控股型或者是参股型的投资。

我一直认为,在医疗领域,最后一公里是非常重要的,一个根据地也是非常重要的。

一个好的医疗集团,你最重要的要去看,他有没有一两家核心医院,有没有一两家旗舰医院,这个旗舰医院有多少管理输出能力,有多少技术输出能力,这是我们认为的医疗的核心。

第二个例子是华润医疗。在2011年10月20日成立,在央企系统里第一个竖起大旗来做医疗服务。一部分是做盈利性医院,收取全部的这个收入,一部分是收取管理费,同时整合供应链,比如说药品,耗材的采购。

当有了接近两万床的基础之后,华润就开始做两件事情。第一件事情,就是借这些医院的诊所的设置,在这些大型医院周边设置诊所。

说实话,如果分级诊疗靠行政命令,再说二十年依然行不通。因为没有足够的动力,只有在一个医院集团里面有相关的安排,人员的流动,经济上的安排,收入的安排,培训的安排,才有可能做到真的分级诊疗。

第二件是因为已经有足够的数量,华润再开始做医保的探索。如果给中国十年二十年的时间,中国一定会保险支付方和医疗服务的提供方。

能够在一起为老百姓不生病、少生病多做一些事情,用最新的、最好的就能多挣钱,这个路子才有可能真正的被扭回来,但是我是没有看到近期的希望。

|

|

本站点内文章如涉及侵犯版权,请与我们联系。欢迎您为中医人的成长献策!

中医人忠告:站点内之医案、用药仅供参考,任何药物的使用都应咨询医生意见!

版权所有 Copyright© 2005-2019 中医人网络 网站域名:Www.tcmer.com 地址:中国・广州