|

| [社会]声明:强烈谴责以下网站严 |

| [医药]重点城市公立医院化学药终 |

| [社会][图文]95后"性学大师"售课 |

| [产业]王思聪也免不了发际线后移 |

| [疾病预防]长期喝水太烫会增加患食道 |

| [社会][图文]给号贩子留专家号 |

| [维权][图文]一医院产房内隐藏摄 |

| [中医][组图]2016-2019年我国共 |

重点城市公立医院化学药终端竞争格局变化

|

文章导读: |

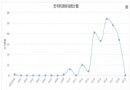

据米内网数据,2018年重点城市公立医院终端(北京、长沙、成都、广州、哈尔滨、杭州、济南、南京、上海、沈阳、石家庄、天津、武汉、西安、郑州、重庆)化学药年度销售额为1365亿元,同比上年增长2.84%,近三年来销售增长趋缓。

重点城市公立医院化学药销售情况(单位:亿元)

在重点城市公立医院化学药城市格局中,广州、北京、上海的销售额位居前列,均超过160亿元,郑州以113亿元位居第四。值得关注的是,随着上海带量采购的逐批推进,第一、第二和第三批带量采购平均降幅分别是64%、53%和54%,上海公立医院终端药品销售额也呈现下滑趋势,2018年销售额为162亿元,同比上年下滑4.78%。

2018年重点城市公立医院化学药城市格局(单位:亿元)

在重点城市公立医院化学药大类格局中,抗肿瘤和免疫调节剂、全身用抗感染药物、消化系统及代谢药是三大主要用药类别。抗肿瘤药以20.44%的市场份额遥遥领先,近年来肿瘤一直是重点城市公立医院化学药市场规模最大的疾病治疗领域。

2018年重点城市公立医院化学药大类格局

20大畅销品种,肿瘤药霸占半壁江山

2018年重点城市公立医院化学药产品TOP20

2018年重点城市公立医院终端TOP20药品销售额合计217.87亿元。从治疗类别看,20个品种中,有10个为抗肿瘤和免疫调节剂,心血管系统药物、血液和造血系统药物各有3个、2个,全身用抗感染药物、神经系统药物和消化系统及代谢药则各有1个。

作为热门治疗领域,肿瘤药物的销售额也大幅上涨。曲妥珠单抗、贝伐珠单抗、聚乙二醇化重组人粒细胞刺激因子这三个肿瘤药的增长最强劲。其中,聚乙二醇化重组人粒细胞刺激因子以123.90%的增长率领先,该产品上市后销售额逐年看涨,其生产厂家石药百克与齐鲁制药在重点城市公立医院终端分别占据50.2%与49.8%的市场份额。

近几年在国家对医疗机构静脉输液的管控下,输液产品的市场规模持续缩小。销售排名前三的药品人血白蛋白、氯化钠注射液、硫酸氢氯吡格雷片,均为血液和造血系统药物,近三年来在重点城市公立医院终端的销售增长率不断下滑。

TOP20中,以心血管系统药物注射用磷酸肌酸钠、前列地尔注射液的销售下滑最为明显。注射用磷酸肌酸钠的销售增长率由2014年10.32%的正增长转变为2018年31.28%的负增长,前列地尔注射液则由2014年4.69%的正增长转变为2018年26.97%的负增长。

不仅销量下滑,人血白蛋白、注射用磷酸肌酸钠、前列地尔注射液也频频出现在各地重点药品监控目录中。

品牌TOP20:扬子江、绿叶制药、豪森等上榜

2018年重点城市公立医院化学药品牌TOP20

化学药品牌TOP20中,有14个产品生产企业为外资企业,辉瑞、赛诺菲和阿斯利康均有2个产品在列。而罗氏的三大单抗无论是在全球还是国内市场,近年来多次跻身各大畅销药榜单。目前国内有多家企业布局研发利妥昔单抗、曲妥珠单抗、贝伐珠单抗生物类似药,复星医药的利妥昔单抗生物类似药已获得国家药监局批准上市,将与罗氏共同竞争该产品国内市场。

国内企业占6席,分别为扬子江、绿叶制药、豪森、北京泰德、信立泰、三生制药。扬子江的地佐辛注射液以与第一微弱的差距位列第二。地佐辛注射液为神经系统用药,是扬子江的独家镇痛品种。目前国内已有华润双鹤利民、天津药物研究院、江苏恩华药业、南京优科制药等4家企业提交地佐辛注射液上市申请。

绿叶制药注射用紫杉醇脂质体以9.93亿元的销售额位列第四,该产品在重点城市公立医院终端占据64.54%的市场份额。

2018年重点城市公立医院紫杉醇品牌格局

结语

在国家鼓励药品研发创新、抗癌药降价、优先审评等政策利好下,国内抗癌新药研发与上市速度不断加快,肿瘤患者巨大的用药需求有望进一步被满足,抗肿瘤用药销售额也水涨船高。而在医保控费与重点药品监控的影响下,一些以往用药金额高、疗效不确切、存在安全性问题的注射剂产品,目前销售额已经在不断下滑,但国家即将出台的辅助用药目录才是最难的一道槛。

|

|

本站点内文章如涉及侵犯版权,请与我们联系。欢迎您为中医人的成长献策!

中医人忠告:站点内之医案、用药仅供参考,任何药物的使用都应咨询医生意见!

版权所有 Copyright© 2005-2019 中医人网络 网站域名:Www.tcmer.com 地址:中国・广州