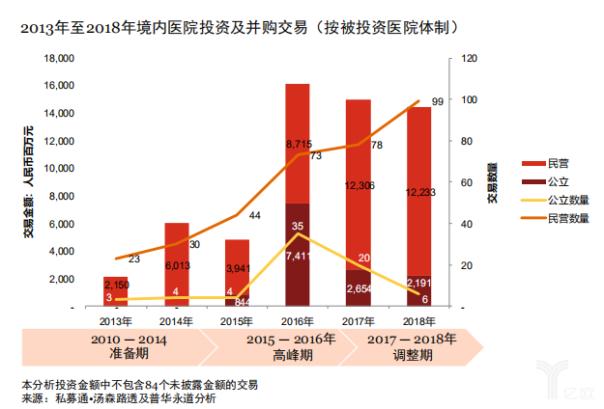

|

资本寒冬 医疗创业者与投资人如何突围?

|

文章导读:从2018年下半年到2019年初,有关我国医疗健康行业“资本寒冬”的话题热度不减。那么“寒意”体现在哪些方面? |

先来看资本供给端,从2014年开始,虽然出现了更加多元化的资金供给渠道,比如说政府引导基金、TMT基金、地产基金纷纷都投入到医疗行业,但是到2018年下半年,这些机构投项目变得很谨慎。

在2019年初,北京一位投资经理告诉动脉网,从她接触的项目看,2018年年底以来,即使某些头部项目后面跟着的投资人也比较少,对价格也比较敏感。

在企业端,也有很多企业都纷纷传出裁员、融资困难等消息。那么具体这几年投融资情况如何、企业如何破局?动脉网整理了投资人和创业者的观点。

五年变革,商业模式不断证伪

中电健康产业基金合伙人王晓岑对过去五年医疗行业的投资数字简史进行了一个回顾:

硅谷银行曾经有一个统计数据,医疗领域VC募集额度在逐年增加,这是一个行业资金供给量的数据。2017年达到了91亿美金,国内,除了传统在医疗领域深耕的投资机构外,资金的供给途径也逐渐的多元化,政府引导基金、地产、TMT的投资人和平台也都纷纷将医疗作为投资版图中最重要的一环。

2014年到2018年五年的投资数据,2014年到2018年(1-11月)这五年里,医疗健康行业的总融资额度逐年攀升,从163.6亿大幅度上升至659亿人民币,CAGR为41.7%,增长速度非常快。

我们将这过去5年按照投资梳理做了一个排序,可以看到包括经纬、君联资本、红杉等这样的白马机构持续投入,也涌现除了很多黑马基金,如分享、普华、中电健康产业基金,而产业资本则更为凶猛,腾讯、礼来、通和都有数十起投资。

而具体到每个年份,2014年开始的投资元年,全行业388起的投资,总融资金额163.3亿,70%的项目是天使轮和A轮,那一年其实有几个关键词值得回忆。第一个是社交因素,这源于当时的投资大家copy to China的从美国找到了很多对标,而社交是很重要的切入点,由此衍生了各种带有社交因素的项目,当然现在已经衰退殆尽;第二是电商,第三是BAT也是在那一年分道扬镳的,百度、阿里、腾讯在医疗健康行业进行了不同的布局。

先来看“社交因素”的项目,比如肿瘤社交、科室社交、女性社交、患者社交、医生社交。因为2014年是互联网医疗萌芽的一年,创业者和投资人都不知道这个行业会发展成什么样,于是就从美国找到了大量的案例,其中很重要的一个就是社交的因素。所以2014年有很多项目都带有这样的属性。

其次是“电商”。当年的预期是打开网售处方药市场,然而到今天为止,这一点还没有实现。

2015年是边界扩张,百花齐放的一年。井喷式的764个投资案例,334.5亿的融资额。大量的跨行业参与者带来了新的技术,新的理念,还有资本。但这也为2016年和2017年泡沫破裂进入寒冬埋下了雷区,那一年的关键词特别多,百糖大战、医生集团、大数据、B2B……太多的形态和企业都诞生在那一年。

2016年是模式证伪追求本真的一年,略有下降的投资笔数,749个,融资额再创新高达到了391亿,传统的投资人开始涉足创新投资,但还不敢迈步到高风险的模式创新领域,而选择了一个相对有技术要素的基因测序领域,造出了一个泡沫。

2017年是寒冬更甚,强者恒强的一年。再创新高的融资额525亿,对应的项目数量却只有536个,大量的资本向头部企业集中,单笔的融资额不断地攀升。行业内部已经拥有了足够多的参与者,且存量市场的产品模式大同小异,新创项目拿到融资可能性越来越小,服务创新领域区域成熟。

这五年的投资总金额达千亿级,那这千亿的资金到底去了哪里?具体有七个成本通道,分别是:获客成本、市场教育成本、政府公关成本、基础设施间的成本、政策预判的成本,行业整合的成本及模式的证伪。

在模式证伪方面有三个共性。第一是难懂的新生概念,容易破产;第二是中间态产品,存活难;第三是对政策预判不够,死于监管。

首先要强调的点是对入口过分的迷恋,这是典型的互联网思维。虽然入口获得的流量要素在后续所有的变现模式中确实非常重要,但不是决定性因素。尤其是在既得利益者非常多的医药行业和诊断领域,如果想创造属于自己的盈利模式,其实流量要素的作用微乎其微。应该在医疗服务行业找盈利模式,但是不论是市场规模,用户付费意愿,还是整体的基础设施建设,其实都是不足的。

其次还是社交因素。2014年从美国找回来的大部分案例中,很多项目都有社交因素。当时有一个核心的逻辑链,即先培养用户习惯,沉淀用户,再做数据采集、挖掘,最后做潜在需求的挖掘以及变现。但实际上大部分项目在走完前两步以后就消亡了。

最后是对交易平台的误判。在医疗供给不足的情况下,一些交易即使聚合在一起,它的规模性价值到底在哪里,很多人对此是有误判的。并不是所有的东西都适合上网,而且还有很多线下的隐蔽因素需要考虑。

|

|

本站点内文章如涉及侵犯版权,请与我们联系。欢迎您为中医人的成长献策!

中医人忠告:站点内之医案、用药仅供参考,任何药物的使用都应咨询医生意见!

版权所有 Copyright© 2005-2019 中医人网络 网站域名:Www.tcmer.com 地址:中国・广州