| �� |  |

| [����][��ͼ]���Ϻ�һ����ҽ���� |

| [��ҵ][��ͼ]2015������ҽԺ�� |

| [��ҵ]ϰ��ƽ���ƶ���ҽҩ���˷� |

| [���][��ͼ]�����Ǻ�Ů����ʧ�� |

| [άȨ][��ͼ]�����۶�һҽ������ |

| [άȨ][��ͼ]����ҽ������ʱ���� |

| [άȨ][��ͼ]�˾�����ҽ���ģ�ҽ |

| [���][��ͼ]�и�ҽԺ�����п�Ժ |

| [���]������ǿ��Ǵ��������վ�� |

| [ҽҩ][ͼ��]��������ί�����ϳ� |

| [����][��ͼ]Ůҽ�������Ͼ��˱� |

| [����][��ͼ]�ijǡ���ҩ�������� |

| [���][��ͼ]985��У���ش۸Ķ� |

| [��ҽ][ͼ��]��ʹ�����ҽ��ʦ�� |

| [ҽҩ][ͼ��]�Ϸ�ҽ�ƴ�ѧ������ |

| [���][��ͼ]���ݾ���������ҽԺ |

�й���ӪҽԺ����֮��

|

���µ�����40����й���ӪҽԺ��չʷ������ӭ����һ���¼�Ԫ���ʱ�ð��������ͬ�ʻ�����0��2���һ�ɷ��ٱ�����ʧ���ߵ�һ�ؼ�ë�� |

����ʱ����ɣ�������ӪҽԺ����

2009�꿪ʼ����ӪҽԺ�Ľ�������һ���ʱ���

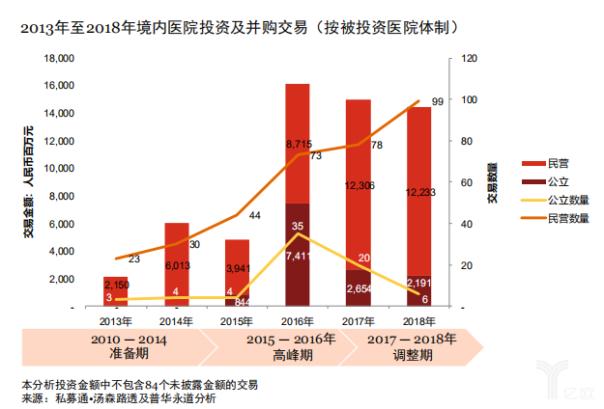

�����ջ����������ġ�2013����2018���й�����ҽԺ������ع˼�չ�������ݣ�2013����2018�꣬�й�ҽԺ������764�����Ⲣ�����ף���¶������1323��Ԫ�����У�2015-2016����䣬ҽԺ�������ִ��������������2016��ﵽ161��Ԫ�Ľ���ģ�߷塣

����һ�������ʱ���ά���ά

����ҽ���ʱ���չʱ��Ϲ��ڸ��磬�ڹ������顢������Դ�ȷ����ϸ�ռ���ơ���1997������й��ĺ�����Ϊ����������Աϸ��Ϊ������ҽ�����������࣬����֮�以��ල��Э�����γɺ���������2015��5�£������Ҿ������˵�һ̨������桱���������ˡ�

����Ҫ��������ԭ���������ʱ�����Ҫ�������ߺ��˲ŵ��谭��2014��7�£��ҹ����ſ������ʱ����Ե������������ҽԺ����2015���ġ�����Ͷ�ʲ�ҵָ��Ŀ¼��ȴ�����½���ҽ�ƻ�����������������Ŀ�������ʡ����������⣬�������ռǴ�ʼ���Ժ�����ָ����������ҽԺ��������ļҽ������ս���������ż��ϸߵ�ר��ҽ���ϣ���Ȼ������ҽ��ϡȱ����������

���ɶ����ز����ʱ����ܸ�

����ҽ���ز������ṩ��һ�����ܵ�ͻ�ƿڡ�

�ز�������ҽԺ�������ǽ����ʽ�Ĺ�ģ�������˶���������ӪҽԺ�������IJ��֡�2017�꣬��ﶭ�³������־Ͱ�����Ӫ����ҽԺ���������ת�͵ķ���֮һ������ҽ�������У���ӪҽԺ���ʲ����ء��ر����ڸ�����ϸ�����������ʽ���ӪҽԺ���漰��Ӫ���˲ŵ�һϵ�е����⡣ѡ��ܸ˵�֧����������ʽ�������ȵ�����ʹ����Ϊ�ؼ���

��������ҽҩ��ҵ�ͼ�����

���ҩ��ҽԺ��������������ֻ��˵�ǡ�����ƫ�桱��

���½�Ͷ�ϻ�����������ŷ��ָ�������������������Ŀ���չ�ҽԺ���Ȿ������һ��α���⡣�����ƶ�ҩ��ҵ�������ģ�һ�����з������������ٴ���Ҫ�Ҷ��ۺ�����ҩƷ����������ͮͶ�ʺϻ�����������Ϊ��ҩ����ҽԺ�ľ�Ӫ��ʽ�dz���һ���������ǵ���ԭ�н��������Դ���ƾ��ܳɹ���硣

���ͼ���������˼·�Ÿ��ӽ�ҩ����ӪҽԺ����̬���������̫ȷ�еıȷ���ҩ��Ͷ��ҽԺѡ����������һ���������ݹ��ҽԺͶ���ܾ�����С��˵�������ջ���Ϊ��ת��ʱ�����ü�Ǯ����Ҳ�ǹ�ȥһ��ʱ�������ҽҩ���㿵ҽ�ơ������ҩ����ҵ��æ�����Ѿ�ӯ����ҽԺҵ��ԭ��֮һ����

�����������г�����ӪҽԺ��������֪�µ������ͼ��������Ļ��Ὣ���ѳ�����ȥ��

�����ģ�����ϵ��棬��棬���

����ϵ�������й���ӪҽԺ�Ʋ�����һ�������ɡ���30������������ϵ�ijɹ�֮��������ͨ���������ڵĹ��Ӫ������ȫ����������ϵҽԺ�ġ����š����ӽ�ͷ��ţƤѢС��棬����ֽ�����ӣ�����ת�����羺������������ϵ���ƹ���Լ����������й���ӪҽԺ�ĸ��ֳ��ԡ�

��һζ�����ķ��ڹ�������ϣ�Ҳע������������������������ס�𡱵�ʱ�̡�2016�ġ�κ�����¼�������һ����֤������ҽ�Ƽ�ܻ��������ϣ��ֱ��Ĺ��Ӫ��Ҳ������ĩ·��

�����壺���չ�˾ҽ+�գ�һ����

����ҽ�Ƶ����յ���̬�ջ���ʹ������������ӪҽԺ�����ġ���ѧ���Գ�һ�ɡ�

2014��6�£���������25��ԪͶ�������ں�ҽԺ����������������ӪҽԺ�ġ���һǹ����2015��9�£�̩������Ҳ��ʼ������ӪҽԺ�����Ͼ���¥ҽԺ��ͬͶ������̩�����ֹ�¥ҽԺ�������̩�����ջ������������������Լ20��Ԫ���°ݲ�ҽ��51.56%��Ȩ��

��ҽ���طѵĴ������£�����Ľ����տռ佫���г����ţ�����Ҳ������ζ��������ͨ������ҽԺ������ɡ�������ҽԺҵ��֮���ĥ�ϣ�Ҳ����������Ҫ��Ե���ս��

������ԣ�����Ծ���й���ӪҽԺ�г����ʱ���Ϊ��Ԫ����Ȼ���죬�Գ�һ�壬ȴҲ����˵��Ǯ;��һƬ����������������ҽԺ���ܾ�����Ĭ������ŷ�������ƣ����ڹ��Ҷ���ҽ�ƵĹ������ص���Ȼ�Ƚϼ�֣�����ʱ���Ҫ������ʵ�ҽԺ��IJ������ס����⣬ҽԺͶ��ռ�õ��ʽ�϶࣬Ϊ�˱�֤��������ת��ʵ�����ܴ��л�������������ɹۡ�

�й���ӪҽԺ���°볡��

�㷽�����ҵdz����ڳ���35�ꡢ��0��2������������ӪҽԺ��չʷ�У��е��ʱ����룬�е��ʱ���ȥ��2019�겢���������������յ��ߡ��ȴ��й���ӪҽԺ�ģ�������������Ĵ��֣�

һ�������ʱ��������ӪҽԺ����

��ӪҽԺ������һ����Ǯ�����⡣ͨ����˵��������ӪҽԺ����������10%~20%֮�䣬�����Ӫ���ѣ�������ݾ�ֻ�и�λ�����������ֿ��𡣶���ʱ��ά���Ϲ۲죬����ҽԺ�����IJ�ͬ��ƽ���ֽ�����ʱ��������3~5�꣬���ճɱ���ʱ��Ϊ7~10�ꡣ��С������ŷ��¶��300�Ŵ�λ���ϵ��д���ҽԺ��10��ֻ�ǻر����ڵ���㡣

�����Ƿ�Ӫ���ı����֣���Ӫ������ӪҽԺ���������Ʋ�������ʹ��Ӫ������ӪҽԺ������ҽԺ������Ӫ��Ŀ�ģ�����������Ҳ�������ʲ������š����������ҽ�ƵĹ��������Լ���ӪҽԺ�ġ���λ����ɫ��������һ�������ʱ������������

������С��ӪҽԺ��ӭ�������ճ���

һ����Ҫ���ӵ���ʵ�ǣ���Щ��������ҽԺ�����ϵ����Լ��Ĺ�����ʽ������С����������ӪҽԺ�ij����Ͱ���������������ȡ�һ������ҽԺͨ�����ں�ǿԺ���ķ�ʽ����ѧ��������ǿ���ѿ��ҹ����Ż�����ӪҽԺ�����ٲ�С�ij����

��һ���棬����ҽԺ��������ҽ���彨�裬�Ѿ����γ��������ڲ�����Դ�ջ�������֯�ܹ��Ͽ���ҽ����ͨ���һ�������Ե�ȫ��ҽ����̬������ʵ�ּ���ҽ����Դ��������ͳ�����֮����ӪҽԺ�IJ�ԭ�����������ѹ�������滷�����ǿ����֪��

ӵ��10��������ʷ����С����ӪҽԺ�������ܹ���2019��ĸ���ѹ�������⣬�����ദ�ڳ��ڵ���ӪҽԺ���������˲ź��ŶӵĿ��顣�����ִҵ�����������Ѳ���������������Ҫ�����ҽ���������Ǹ�ˮƽҽ����ȱ�ڻ�ֻ�DZ�ˮ��н�����ο�����ҽԺ���ڲ�����������Ҳ�������Ŵ�

�����������������£���С����ӪҽԺ�������ʵ��ͻ�ƣ�����Ҳ�����ǡ���Ǯ����ȴʱ����衣

����һ��֮����Ϊ��ӪҽԺ�ľ�������

δ������úõ���ӪҽԺ������Ҫһ��֮����֧�ţ���Ҫ�ڹ�ģ����������ϵ����֮������һ��

������˵����ģ��ָ����ͨ��Ͷ�����йܵķ�ʽ����������������һ�����š����绪����ҽ�ƣ�Ŀǰ����Ͷ�ʺ�����ҽ�ƻ�������110�ң��漰Ӫ����ҽԺ���ٰ�ȨҽԺ��IOTҽԺ��OTҽԺ4�������ҽԺ��

����������Ͷ����ӪҽԺ����ҵ���ܰ������������֮��ʱ��ר�Ƽ���������һ��ͻ�ƿڡ�����Ԥ�⣺����һЩ�ص�ר�Ʒ����ϣ���ѧ�ƽ���Ϊ���ģ������˲š��ؼ���������Ӫ���ʲ���õ��ʱ��ij�������������ijһר�����룬��۴���������Դ������Ʒ�Ƶļ���Ч�棬���༼���͵���ӪҽԺ���������Լ��ġ����Ǻӡ���

���һ��˼·Χ������ϵ��չ����ͨ�������ε�Ͷ�ʲ��֣��γɴӡ�������-����-ҽԺ���ķ�����ϵ�����ջ�������������ڣ���ʹ����ⲿ�����ij������ӪҽԺ��Ϊ�ջ���һ����Ҳ��ͨ���ڲ�ϵͳ��������Ѫ�����Ӷ����������

����

��1984��ĵ�һ�ң���35���ı�ؿ�������������ʱ����й���ӪҽԺ�������Ͻ�������������Ԫ��ҽ�����������ڼ�����δ���ͻ�����ֲ�ͬ������ס�

����������������ʱ�������ӪҽԺ��������ҽ�ƻ����ı��˼����δͣЪ���й���ӪҽԺ���ṩ�ķ����ܷ�������Ϊҽ���г�����Ҫ���䣿��ҽԺ��ҽҩ�������յ���̬��ʱ�Ż�պϣ���Щ���ⶼֻ������������ȥ�ش�

|

|

��վ�����������漰�ַ���Ȩ������������ϵ����ӭ��Ϊ��ҽ�˵ijɳ��ײߣ�

��ҽ���Ҹ棺վ����֮ҽ������ҩ�����ο�,�κ�ҩ���ʹ�ö�Ӧ��ѯҽ�������

��Ȩ���� Copyright© 2005-2019 ��ҽ������ ��վ������Www.tcmer.com ��ַ:�й�������